【CPA每日一练】专栏

每日总结一个CPA考点

帮助大家查缺补漏

帮助大家课后按照章节考点巩固加深记忆。

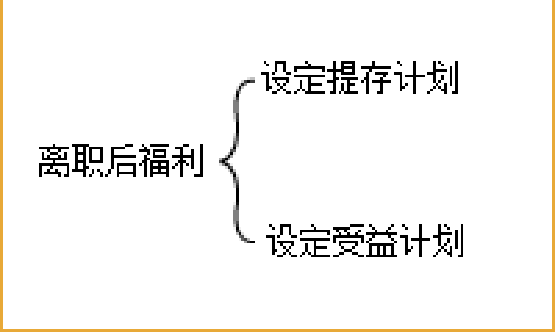

离职后福利的确认与计量(1)

1.离职后福利的概念

离职后福利,是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。

2.离职后福利的内容

(1)设定提存计划,是指向独立的基金缴存固定费用后,企业不再承担进一步支付义务的离职后福利计划(如养老保险、失业保险);

(2)设定受益计划,是指除设定提存计划以外的离职后福利计划。

3.设定提存计划的会计处理

企业应当在职工为其提供服务的会计期间,将根据设定提存计划计算的应缴存金额确认为负债,并计入当期损益或相关资产成本。根据设定提存计划,预期不会在职工提供相关服务的年度报告期结束后十二个月内支付全部应缴存金额的,应当参照规定的折现率,将全部应缴存金额以折现后的金额计量应付职工薪酬。

4.企业对设定受益计划的会计处理

(1)设定提存计划与设定受益计划的区分

设定提存计划

企业的法定义务是以企业同意向基金缴存额为限,职工所取得的离职后福利金额取决于向离职后福利计划或保险公司支付的提存金金额,以及提存金所产生的投资回报,精算风险和投资风险由职工承担。

设定受益计划

企业的义务是为现在及以前的职工提供约定的福利,并且精算风险和投资风险由企业来承担,如果精算或者投资的实际结果比预期差,则企业的义务可能会增加。

(2)设定受益计划的界定

通过以下方式负有法定义务时,此计划是一项设定受益计划:

①计划福利公式不仅仅与提存金金额相关,且要求企业在资产不足以满足该公式的福利时提供进一步的提存金;

②通过计划间接地或直接地对提存金的特定回报作出担保。

(3)设定受益计划的核算步骤