【CPA每日一练】专栏

每日总结一个CPA考点

帮助大家查缺补漏

帮助大家课后按照章节考点巩固加深记忆。

财务战略(1)

财务战略

一、财务战略的概念

财务管理:为企业战略提供资金支持,为提高企业经营活动的价值而进行管理的活动。

财务战略:涉及财务性质的战略。

财务战略主要考虑资金的使用和管理的战略问题,以此与其他性质(职能)的战略相区别。

财务战略主要考虑财务领域全局、长期发展方向问题,以此与传统财务管理相区别。

1.企业战略分为财务战略与非财务战略两类

财务战略主要强调必须适合企业所处的发展阶段并符合利益相关者的期望。非财务战略也叫经营战略,主要强调与外部环境和企业自身能力相适应。

2.财务战略分为筹资战略和资金管理战略

狭义的财务战略仅指筹资战略,包括资本结构决策、筹资来源决策和股利分配决策等。

资金管理涉及的实物资产的购置和使用,并非财务职能而是由经营战略指导的。资金管理的战略主要考虑如何建立和维持有利于创造价值的资金管理体系。

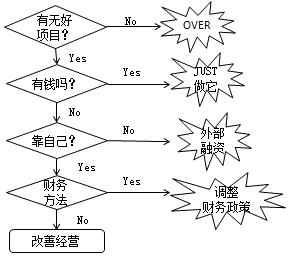

二、财务战略的确立

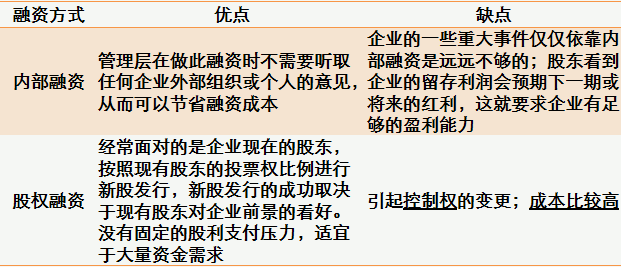

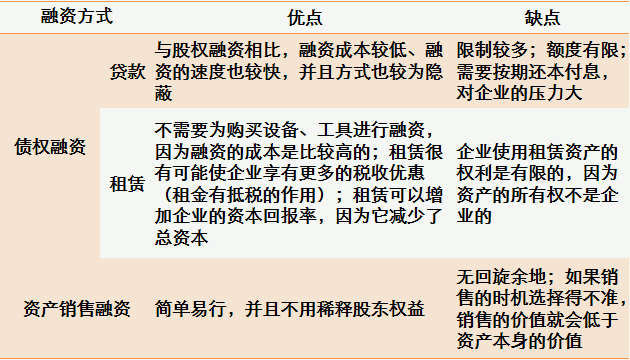

1.融资渠道与方式

融资方式包括四种:内部融资、股权融资、债权融资和资产销售融资。

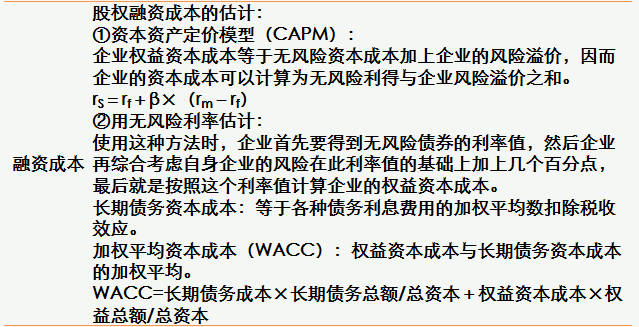

2.融资成本(财务管理:资本成本)

个别资本成本=股权资本成本+长期债务资本成本

3.最优资本结构

资本结构是权益资本与债务资本的比例。(债务资本比重大小)

最优资本结构:加权平均资本成本最低,企业价值最大。

4.股利分配政策——【决定股利分配的因素】

留存供未来使用的利润的需要;

分配利润的法定要求:弥补之前年度的亏损、依法提取法定公积金等;债务契约中的股利约束;企业的财务杠杆;

企业的流动性水平;即将偿还债务的需要;

股利对股东和整体金融市场的信号作用。

5.股利分配政策——【实务中的股利政策】

固定股利政策:树立良好公司形象;为投资者提供可预测的现金流量;盈余下降时也可能导致股利发放困难。

固定股利支付率政策:投资者无法预测现金流,如果盈余下降或者亏损,就会出现问题。

零股利政策:成长阶段。

剩余股利政策:成长阶段。