【CPA每日一练】专栏

每日总结一个CPA考点

帮助大家查缺补漏

帮助大家课后按照章节考点巩固加深记忆。

销售与收款循环的实质性程序

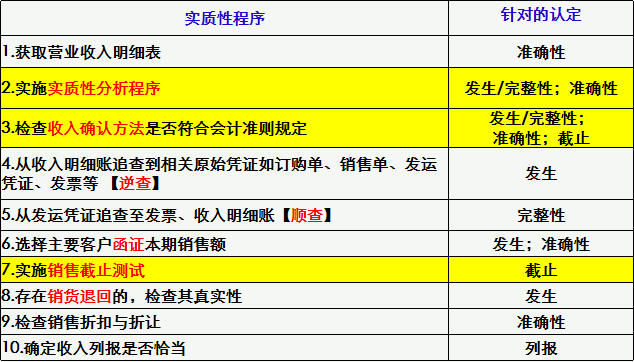

一、营业收入的实质性程序

(一)主营营业收入的一般性实质性程序

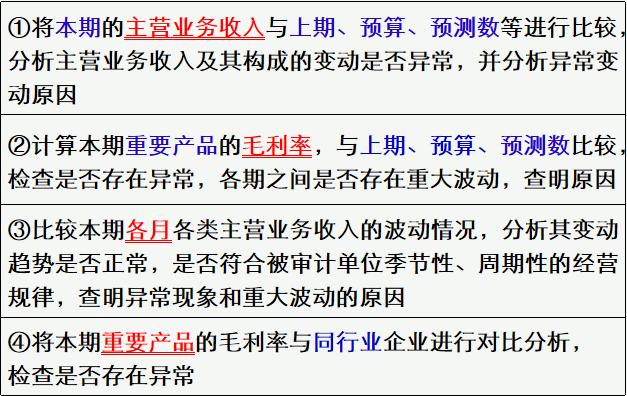

实施实质性分析程序

检查收入确认方法是否符合会计准则规定

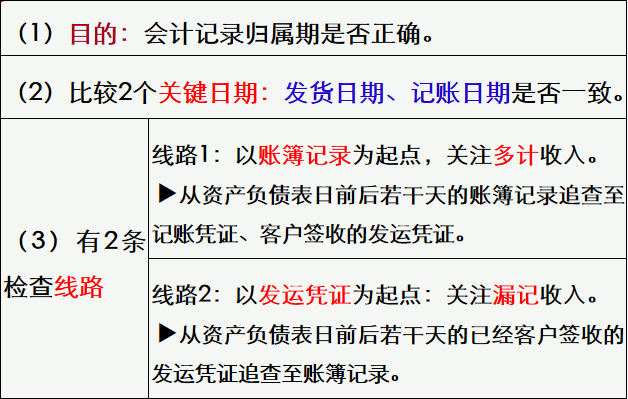

实施销售截止测试

(二)主营营业收入的特别程序

1.附有销售退回条件:如果对退货部分能作合理估计的,确定其是否按估计不会退货部分确认收入;如果对退货部分不能作合理估计的,确定其是否在退货期满时确认收入。

2.售后回购:分析特定销售回购的实质,判断其是属于真正的销售交易,还是属于融资行为。

3.以旧换新:确定回收的商品是否作为购进商品处理。

4.出口销售:根据定价和成交方式,并结合风险承担的条款,确定收入确认的时点和金额。

5.存在通过虚假销售做高利润的舞弊风险。

(1)调查客户的工商登记资料和其他信息,了解客户是否真实存在,其业务范围是否支持其采购行为;

(2)检查与已收款交易相关的收款记录及原始凭证,检查付款方是否为销售交易对应的客户;

(3)考虑利用反舞弊专家,对与客户的关系及交易进行调查。