【CPA每日一练】专栏

每日总结一个CPA考点

帮助大家查缺补漏

帮助大家课后按照章节考点巩固加深记忆。

投资项目现金流量的估计(4)

投资项目现金流量的估计

所得税和折旧对现金流量的影响

(一)基本概念

(1)税后费用

(2)税后收入

(3)折旧抵税

(4)税后现金流量

(二)考虑所得税后的现金流量

【总结】

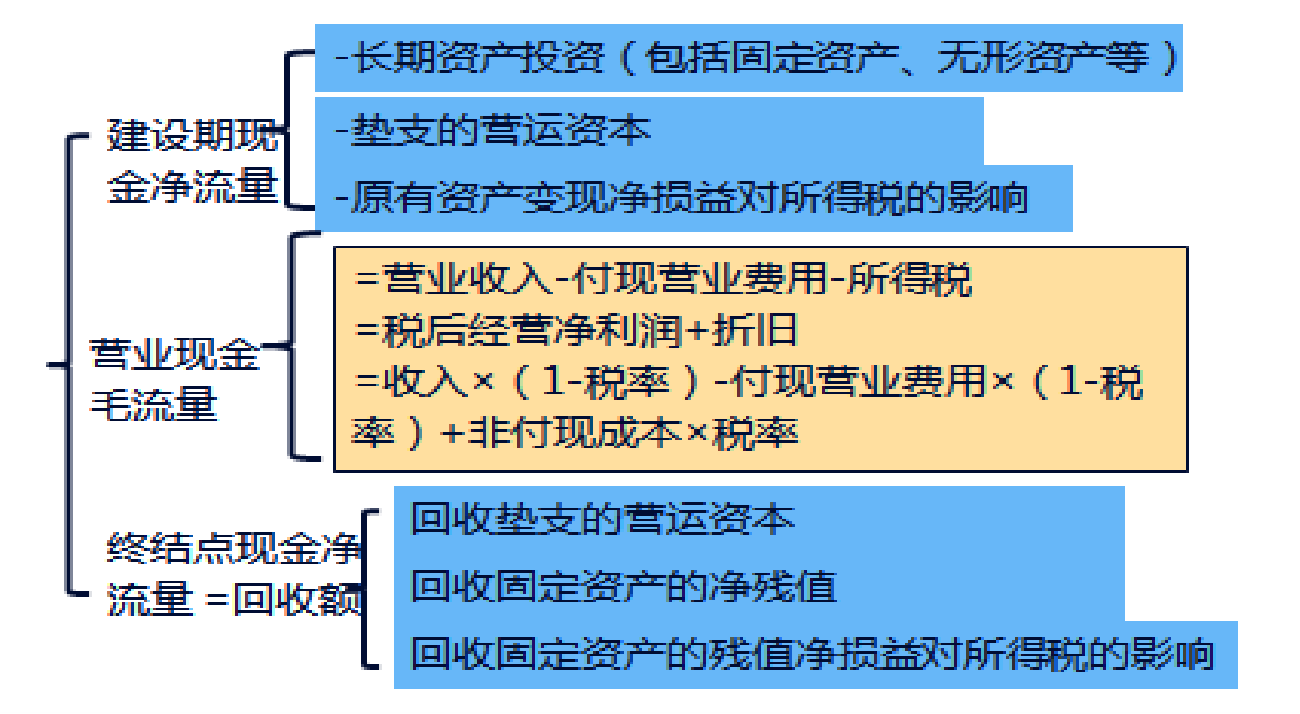

1.建设期的现金流量:

(1)时点

(2)利用原有旧资产,考虑丧失的变现价值及变现损益对所得税的影响。

变现损益:将变现价值与账面净值对比。

2.营业流量:

(1)区分变动成本与固定成本

(2)固定成本——付现还是非付现

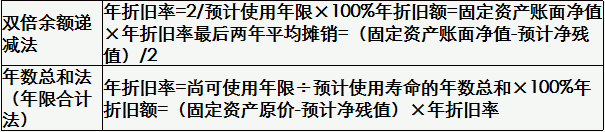

(3)折旧计算方法:始终按税法的规定来确定。

按照税法规定计提折旧。即按照税法规定的折旧年限、折旧方法、净残值等数据计算各年的折旧额。

【提示】

(4)折旧抵税的年限——孰短法

①税法规定尚可使用年限5年,企业估计尚可使用年限4年。(提前报废状况)所以折旧抵税年限为4年。

②税法规定尚可使用年限5年,企业估计尚可使用年限6年。(超龄使用问题)所以折旧抵税年限为5年。

(5)支出处理—资本支出还是费用支出

3.终结流量:

当最终残值与税法规定的账面净残值不一致时,要考虑对所得税的影响。

【注意】如果遇到提前报废(自己计算税法规定的账面净残值),账面净残值=原值-已提折旧。