【CPA每日一练】专栏

每日总结一个CPA考点

帮助大家查缺补漏

帮助大家课后按照章节考点巩固加深记忆。

投资项目现金流量的估计(2)

投资项目现金流量的估计

投资项目现金流量的估计方法

(一)新建项目现金流量的确定

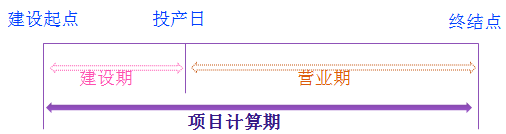

项目计算期是指从投资建设开始到最终清理结束整个过程的全部时间。

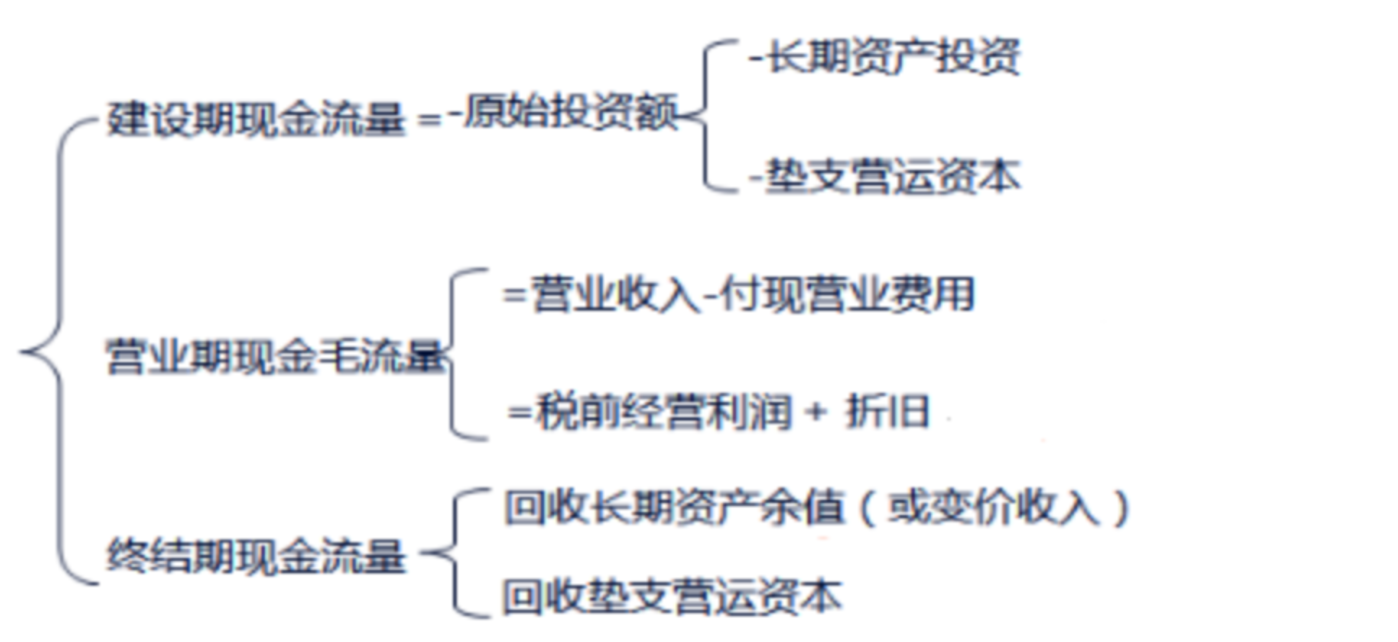

(二)新建项目现金流量的估计(不考虑所得税)

【提示1】时点化假设

(1)第一笔现金流出的时间为“现在”时点即“零”时点。不管它的日历时间是几月几日。在此基础上,一年为一个计息期。

(2)对于原始投资,如果没有特殊指明,均假设现金在每个“计息期期初”支付(长期资本投资在建设期期初,营运资本垫支在经营期期初);如果特别指明支付日期,如3个月后支付100万元,则要考虑在此期间的货币时间价值。

(3)对于收入、成本、利润,如果没有特殊指明,均假设在“计息期期末”取得。

【提示2】垫支营运资本的估算

注意:垫支营运资本,指增加的经营性流动资产与增加的经营性流动负债之间的差额,即增加的经营营运资本。

(三)投资项目现金流量的影响因素

(1)区分相关成本和非相关成本

(2)不要忽视机会成本

(3)要考虑投资方案对公司其他项目的影响

(4)对营运资本的影响

【提示】在确定投资方案相关的现金流量时,应遵循的基本原则是:只有增量的现金流量才是与项目相关的现金流量。